定額減税補足調整給付金(不足額給付分)について

更新日:2025年8月29日

申請様式をアップロードしました。こちらをご確認いただき、通知発送の対象者に該当しない方及び該当する方で通知が9月中旬までに届かなかった方はこちらから様式をダウンロードして申請してください。

概要

国の方針であるデフレ完全脱却のための総合経済対策の取組みとして、令和6年度に令和6年分の所得税および令和6年度分の個人住民税における定額減税が実施され、その中で所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした定額減税補足調整給付金(当初給付分)を実施しました(【受付終了】定額減税補足調整給付金(定額減税しきれないと見込まれる方への給付金))が、令和6年分所得税額及び定額減税実績が確定後、本来給付すべき額との差額が発生した方に差額分を不足額給付金として支給します(不足額給付1)。注:差額は、速やかな支給を目的に令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した令和6年分推計所得税額にて当初調整給付を支給したことにより生じるものです。

また、次の要件(1~3)をすべて満たす方に、原則4万円を支給します(不足額給付2)。

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ

- 低所得世帯向け給付対象世帯の世帯主・世帯員ではない

- 税制度上扶養親族の対象とならない

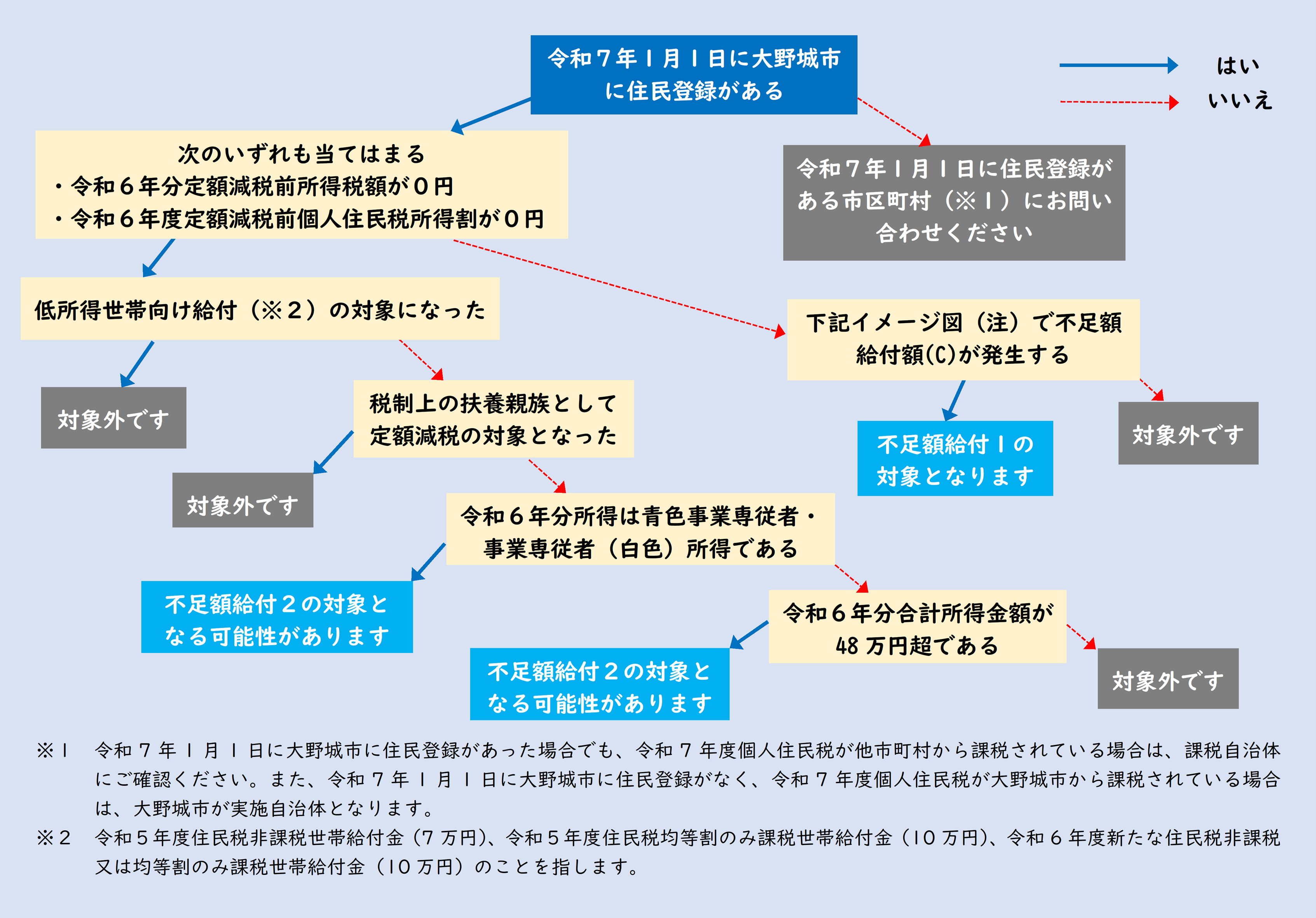

対象となる方

下記フローチャート及び説明をご確認ください。

注:イメージ図につきましては、こちらでご確認ください。

定額減税しきれなかった方(不足額給付1)

令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した調整給付の対象でなかった方や、調整給付の額を不足額が上回る方(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)注:令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロであった方は対象ではありません。

対象となりうる方の例

- 令和5年所得に比べ、令和6年所得が減少したことにより、令和6年分推計所得税額が令和6年分確定所得税額より大きくなった方

- 子どもの出生等、扶養親族等が令和6年中に増加したことにより、定額減税可能額が増加した方

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

定額減税及び低所得者世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

次の要件(1~3)をすべて満たす方- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯主・世帯員(注1)に該当していない

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

注:ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 令和5年度住民税非課税世帯給付金(7万円)

- 令和5年度住民税均等割のみ課税世帯給付金(10万円)

- 令和6年度新たな住民税非課税又は均等割のみ課税世帯給付金(10万円)

対象となりうる方の例

- 青色事業専従者、事業専従者(白色)

- 合計所得金額が48万円を超える方

支給額

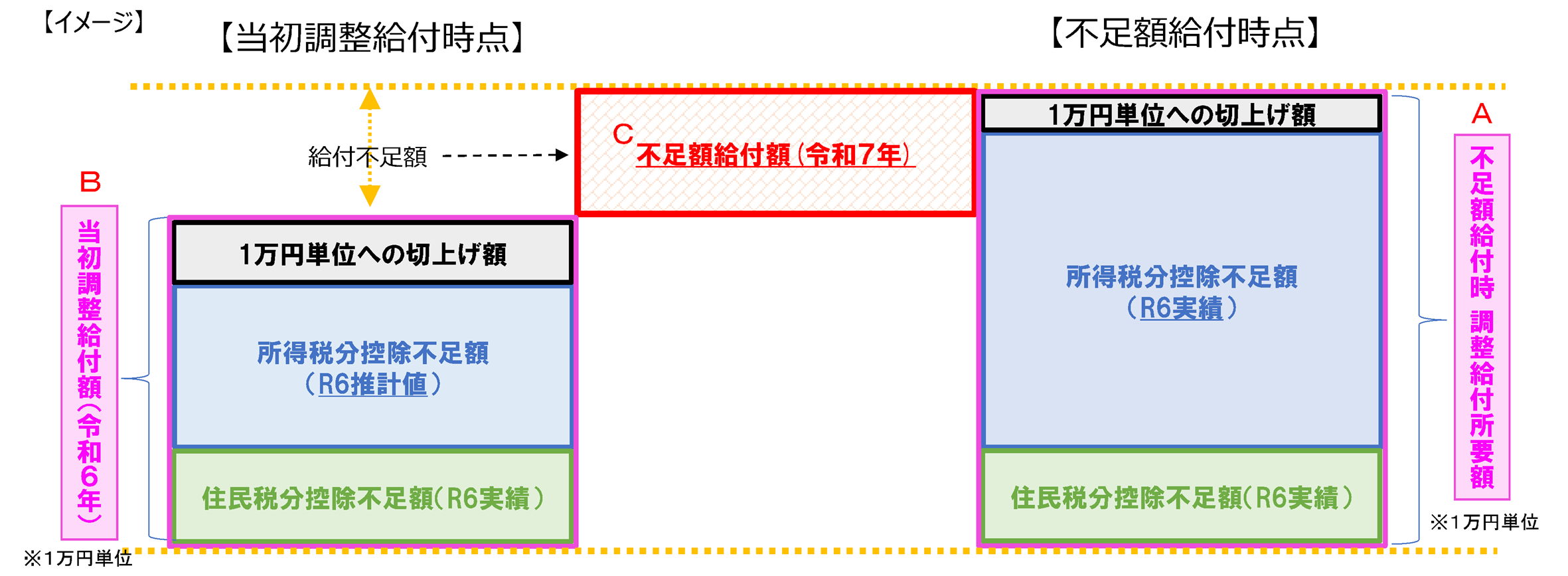

不足額給付1

不足額給付額(下記イメージ図C)=「不足額給付時の調整給付所要額(注1)」-「当初調整給付額(注2)」注1:次の1と2を合算した額(下記イメージ図A)

- 令和6年分所得税控除不足額

所得税分定額減税可能額(3万円×(本人+扶養親族数等の数))-令和6年分所得税額 - 令和6年度個人住民税控除不足額

個人住民税分定額減税可能額(1万円×(本人+扶養親族等の数))-令和6年度個人住民税所得割額

令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。ただし、令和6年中における扶養親族等の死亡については、死亡の時の扶養状況で判断します。

令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。

不足額給付2

原則4万円(定額)注:令和6年1月1日時点で国外居住者であった場合には3万円、その他条件によって1~3万円となる場合もあります。

手続き方法

不足額給付1の対象の方

不足額給付1対象者のうち下記のA,Bに該当する方には、令和7年8月末以降通知を発送します。A.令和6年1月1日時点で大野城市に住民登録があり、本市の給付金担当が令和6年度以降に実施した給付金を受給された方または公金受取口座を登録している方

確認書(支給のお知らせ)が届きます。受け取り口座の変更を希望されない場合、申請手続きは不要です。本市が把握する対象者の口座に令和7年9月末に支給予定です。受け取り口座の変更や辞退する場合には、下記の手続きが必要となります。また、受け取り口座の変更を希望される方は、変更届受理後、約1か月後の支給となりますのでご注意ください。

注:受け取り口座の変更や辞退したい方は令和7年9月8日(月曜日)までに手続きしてください。

受け取り口座の変更手続き

オンラインで申請される場合

確認書(支給のお知らせ)に記載のQRコードを読み取り、申請していただくことで手続きが完了します。ぜひご活用ください。(最初の画面で「メールを認証して申請に進む」を選択するとスムーズに進行できます。)注:申請IDの入力が必要です。

注:オンラインで申請した人は、郵送による書類の返送手続きは不要です。

郵送で申請される場合

口座変更届の様式を送付しますので給付金等担当までご連絡ください。必要事項をご記入後、添付書類を添えて返信してください。

辞退の手続き

給付金等担当までご連絡をお願いします。

B.本市の給付金担当が令和6年度以降に実施した給付金を未受給であり公金受取口座を登録していない方、及び令和6年1月2日以降大野城市へ転入された方

申請書兼請求書及び確認書(ご案内)が届きます。申請手続きが必要です。

オンラインで申請される場合

申請書兼請求書及び確認書(ご案内)送付時にオンライン申請に関するお知らせを同封しています。お知らせに記載のQRコードを読み取り、申請していただくことで手続きが完了します。ぜひご活用ください。(最初の画面で「メールを認証して申請に進む」を選択するとスムーズに進行できます。)

注:申請IDの入力が必要です。

注:オンラインで申請した人は、郵送による書類の返送手続きは不要です。

郵送で申請される場合

同封の「申請書兼請求書」に必要事項を記入し、必要書類(注)を添付のうえ返信してください。注:必要書類については、下記のとおりです。

- 届出人本人確認書類(いずれか一つ)

運転免許証(表面のみ、住所変更にて裏面記載のある方は裏面も必要)、マイナンバーカード(表面のみ)、資格確認書、健康保険証、年金手帳、旅券、在留カード等の写し - 受け取り口座確認書類

通帳の口座番号、支店、名義人等の記載がある見開きページ又はキャッシュカードの写し

不足額給付2の対象の方、及びA、Bの対象で通知が来なかった方

上記の方については、様式を下記よりダウンロードするか、様式を送付しますので給付金等担当にご連絡いただき、個別に申請をお願いします。

不足額給付1対象者の方の申請書兼請求書のダウンロードはこちらから

不足額給付1対象者の方の申請書兼請求書(記入例)のダウンロードはこちらから

不足額給付2対象者の方の申請書兼請求書のダウンロードはこちらから

不足額給付2対象者の方の申請書兼請求書(記入例)のダウンロードはこちらから

注:不足額給付1と2で様式が異なりますので、ご確認のうえダウンロードをお願いします。

詐欺にご注意ください!

市や国からの給付金に関する“振り込め詐欺”や“個人情報の詐取”にご注意ください。ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。もし、不審な電話がかかってきた場合にはすぐに大野城市の給付金等担当窓口又は最寄りの警察にご連絡ください。また、「給付金」や「定額減税」に関するお知らせとして、内閣府や内閣官房を騙った電子メールが配信されているとの情報が国及び県に寄せられています。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりしないようご注意ください。

Q&A(よくある質問)

制度- Q1-1 「個人住民税を課税している自治体」と「住民登録している自治体」とが異なる場合は、不足額給付はどこから支給されますか

- Q1-2 個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか

- Q1-3 個人住民税所得割とは何ですか

- Q1-4 控除対象配偶者および扶養親族とは、誰のことですか

- Q1-5 税法上の扶養人数(被扶養者数)の確認方法はありますか

- Q1-6 令和6年度個人住民税と令和6年分所得税の被扶養者の数が異なる場合は、どちらの扶養人数で定額減税可能額は計算しますか

- Q1-7 不足額給付金は、課税、差押え対象となりますか

- Q2-1 令和5年12月31日時点では親の扶養に入っていましたが、就職して令和6年分所得税が課税されました。不足額給付の対象になりますか。

- Q2-2 外国人は、不足額給付の対象となりますか

- Q2-3 生活保護受給者は、不足額給付の対象となりますか

- Q2-4 条例により令和6年度個人住民税が免除された場合は、不足額給付の対象となりますか

- Q2-5 源泉徴収票の摘要欄に控除外額が記載されていた場合は、不足額給付が支給されますか

- Q2-6 個人住民税と所得税のどちらか一方だけでも対象になると、不足額給付が支給されますか

- Q2-7 非課税の者でも不足額給付を受けることができる場合があると聞きましたが、どのような場合ですか

- Q3-1 令和6年度調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度調整給付の分も合わせて不足額給付として受給できますか

- Q3-2 令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか

- Q3-3 令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか

- Q3-4 令和6年中に扶養していた親族が国外転出により定額減税の対象外となりました。給付額は変わりますか。

定額減税、令和6年度調整給付について(注)令和6年度調整給付は終了しています

- Q5-1 定額減税された額の確認方法はありますか

- Q5-2 源泉徴収票の摘要欄に記載されている控除済額や控除外額とは何ですか

- Q5-3 源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか

- Q5-4 源泉徴収票の摘要欄に控除済額や控除外額が記載されていない場合は、どのようにして定額減税の状況など確認したらよいですか

- Q5-5 令和6年度調整給付とは何ですか

- Q5-6 令和6年度調整給付の支給額の確認方法はありますか

- Q5-7 令和6年度に調整給付の支給を受けましたが、年末調整で全額減税されました。受給した調整給付は返納が必要ですか

制度

Q1-1 「個人住民税を課税している自治体」と「住民登録している自治体」とが異なる場合は、不足額給付はどこから支給されますか

令和7年度個人住民税を課税している自治体から支給されます。Q1-2 個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか

個人住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。よって、令和7年度個人住民税が大野城市で課税された方は、その後に住民登録を異動しても、不足額給付を支給する自治体は、大野城市のままです。

Q1-3 個人住民税所得割とは何ですか

個人住民税には、広く均等に負担していただく均等割と、所得に応じて負担していただく所得割があります。令和6年度個人住民税の定額減税は、所得割が課税された方が対象となり、所得割からのみ減税されました。

Q1-4 控除対象配偶者および扶養親族とは、誰のことですか

税法上の「扶養親族」となっている方です(16歳未満の年少扶養親族も含みます)。注1:同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者のことを控除対象配偶者といいます。

注2:国外居住者は除きます。また、配偶者特別控除の適用を受ける配偶者は該当しません。

注3:青色申告者の事業専従者として給与の支払を受けている方および白色申告者の事業専従者の方は該当しません。

Q1-5 税法上の扶養人数(被扶養者数)の確認方法はありますか

個人住民税の通知書、源泉徴収票または確定申告書で、届出状況を確認することができます。Q1-6 令和6年度個人住民税と令和6年分所得税の被扶養者の数が異なる場合は、どちらの扶養人数で定額減税可能額は計算しますか

個人住民税は令和5年12月31日時点、所得税は令和6年12月31日時点の扶養人数と、それぞれ時点が異なります。定額減税可能額は、どちらか一方の扶養人数を使用するのではなく、税種別ごとに各々の扶養人数を基に計算します。Q1-7 不足額給付金は、課税、差押え対象となりますか

「物価高騰対策給付金に係る差押禁止等に関する法律」に基づき非課税であり、差押え等ができないものとなります。支給対象者

Q2-1 令和5年12月31日時点では親の扶養に入っていましたが、就職して令和6年分所得税が課税されました。不足額給付の対象になりますか

令和5年は無収入だった場合でも令和6年分所得税が課税された場合は、所得税が定額減税の対象となります。また、減税しきれなかったときは、個人住民税分と合わせて、不足額給付の対象となります。Q2-2 外国人は、不足額給付の対象となりますか

外国人か日本人かに関わらず、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。Q2-3 生活保護受給者は、不足額給付の対象となりますか

生活保護の受給の有無に関わらず、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。Q2-4 条例により令和6年度個人住民税が免除された場合は、不足額給付の対象となりますか

条例により令和6年度個人住民税が免除されている場合でも、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。

なお、条例による免除は、定額減税後の個人住民税に対して行いますので、免除前の個人住民税について所得割が課税されていた場合は、定額減税の対象になり、減税しきれないと見込まれたときは所得税分と合わせて、令和6年度に調整給付を支給しています。

Q2-5 源泉徴収票の摘要欄に控除外額が記載されていた場合は、不足額給付が支給されますか

複数か所からの収入がある場合等、すべての課税状況から総合的に判断するため、控除外額が記載されていても支給がない場合もあります。Q2-6 個人住民税と所得税のどちらか一方だけでも対象になると、不足額給付が支給されますか

どちらか一方だけでも対象になると、不足額給付が支給されます。なお、令和6年度調整給付の対象だった場合は、個人住民税と所得税の控除不足額を合算して1万円単位に切り上げた額が、調整給付支給額を上回る場合に限り、不足額給付が支給されます。

Q2-7 非課税の者でも不足額給付を受けることができる場合があると聞きましたが、どのような場合ですか

定額減税や低所得世帯向け給付金のいずれも対象とならなかった方が対象です。対象要件の詳細は、こちらをご確認ください。支給額

Q3-1 令和6年度調整給付の案内が届きましたが、申請を漏らしていました。未申請の令和6年度調整給付の分も合わせて不足額給付として受給できますか

未申請の令和6年度調整給付分を受給することはできません。Q3-2 令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか

死亡した日の時点で扶養していたのであれば、給付額は変わりません。

Q3-3 令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか

個人住民税は令和5年12月31日時点、所得税は令和6年12月31日時点の扶養人数で計算するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

Q3-4 令和6年中に扶養していた親族が国外転出により定額減税の対象外となりました。給付額は変わりますか

定額減税可能額が変わるため、給付額も変わりますが、既に給付された分についての返還は求めません。

手続き

Q4-1 大野城市から不足額給付対象者に送る書類は、いつ・どこに届きますか

住民登録がある住所地へ、令和7年8月末以降送付します。ただし、不足額給付2の対象の方は送付されないため、ご自身で申請いただく必要があります。こちらから様式をダウンロードしていただくか、給付金等担当にご連絡いただき申請をお願いします。Q4-2 不足額給付2は自身での申請が必要なのはなぜですか

不足額給付2につきましては、受給要件の確認に必要な書類をご提出いただく必要があることから、ご自身での申請としております。

定額減税、令和6年度調整給付について(注)令和6年度調整給付は終了しています

Q5-1 定額減税された額の確認方法はありますか

個人住民税の通知書、源泉徴収票または確定申告書で確認することができます。詳細は下記リンク先でご確認ください。

所得税の定額減税:国税庁ホームページ(外部リンク)個人住民税の定額減税:本市市税課ホ-ムページ

Q5-2 源泉徴収票の摘要欄に記載されている控除済額や控除外額とは何ですか

控除済額とは、その収入に対する所得税から定額減税された金額です。控除外額とは、減税しきれなかった金額です。

Q5-3 源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか

源泉徴収票には、所得税の定額減税についてのみが記載されているためです。

個人住民税の定額減税については、令和6年度個人住民税の通知書をご確認ください(Q5-1参照)。

【定額減税可能額】

所得税………3万円×(本人+扶養親族数)

個人住民税…1万円×(本人+扶養親族数)

Q5-4 源泉徴収票の摘要欄に控除済額や控除外額が記載されていない場合は、どのようにして定額減税の状況など確認したらよいですか

ご自身で確認するためには、確定申告によって定額減税額を確定させる必要があります。詳しくは定額減税と確定申告(国税庁ホームページ)をご確認ください。

Q5-5 令和6年度調整給付とは何ですか

令和6年度に実施した定額減税において、速やかな給付を目的に、「令和6年度個人住民税所得割額」と令和6年分所得税額が確定する令和6年12月31日を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」から定額減税しきれないと見込まれる額を支給した給付金のことです。

Q5-6 令和6年度調整給付の支給額の確認方法はありますか

給付に際して送付した「定額減税補足調整給付金支給確認書」で確認することができます。

なお、令和6年度調整給付の対象でない方は、支給額0円です。

Q5-7 令和6年度に調整給付の支給を受けましたが、年末調整で全額減税されました。受給した調整給付は返納が必要ですか

令和6年度調整給付が過大に支給されていた場合でも返納は求めません。

このページに関する問い合わせ先

総務財政部 総務管理課 給付金等担当

電話:092-580-1917

ファクス:092-573-7791

場所:本館3階